Statistiche ambientali

Laboratori

Trasparenza Rifiuti

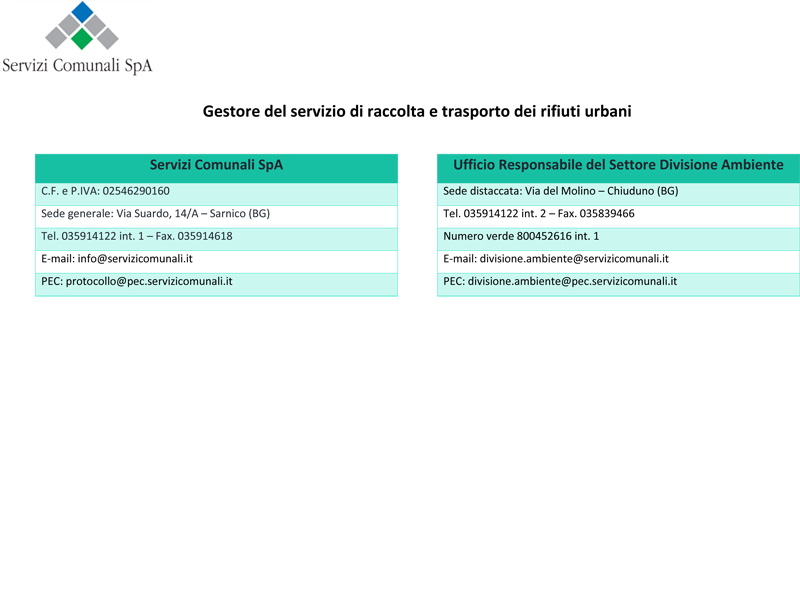

SERVIZI COMUNALI SPA

SERVIZI COMUNALI SPA

Gestore del servizio di raccolta e trasporto dei rifiuti urbani, spazzamento e lavaggio delle strade.

clicca sull'immagine per ingrandirla

COMUNE

Gestore delle attività di gestione delle tariffe TARI e dei rapporti con gli utenti

COMUNE DI CESATE

indirizzo: via don O. Moretti 10, Cesate

Contatto Telefonico 02 994711

E-mail: comune.cesate@comune.cesate.mi.it

PEC: protocollo@comune.cesate.mi.legalmail.it

Contatto Settore Ambiente

Sportello Rifiuti presso SERVIZI COMUNALI SPA via del Molino - Chiuduno

Numero Verde 800 452 616 int. 1

Contatto Settore Tributi

COMUNE DI CESATE

UFFICIO TRIBUTI

Contatto Telefonico 02 99471240 - 02 99471238 - 02 99471239

E-mail tributi@comune.cesate.mi.it

PEC protocollo@comune.cesate.mi.legalmail.it

il calendario della raccolta del comune è reperibile al link sotto riportato

APP RUMENTOLOGO

Dal 1° luglio 2025 è operativa l’APP “Rumentologo” dedicata al nuovo servizio di Raccolta Differenziata dei Rifiuti del Comune di Cesate gestito da “Servizi Comunali Spa”.

Dopo averla scaricata, sarà possibile cliccare su “scegli il tuo comune” e optare per CESATE ZONA 1 oppure CESATE ZONA 2, a seconda della propria residenza.

Inoltre l’App invierà automaticamente una notifica sullo smartphone per segnalare che sacco/bidone esporre il giorno successivo.

Si potrà anche accedere al “dizionario rifiuti” per conoscere con facilità come riciclare i vari tipi di rifiuti.

Per conoscere a che zona appartiene la vostra casa si prega di scaricare il documento allegato alla Nuovo Calendario Raccolta Rifiuti.

Per segnalare eventuali disservizi, è possibile contattare il numero verde di Servizi Comunali Spa 800.45.26.16

Nuovo Calendario Raccolta Rifiuti

Dal 1° luglio 2025 cambia il sistema di raccolta differenziata del comune di Cesate.

il nuovo gestore del servizio della raccolta è la società "Servizi Comunali Spa" e, per garantire un migliore servizio, il territorio comunale è stato suddiviso in due zone come da documento allegato.

Istruzioni per il corretto conferimento al link sotto riportato

Carta Integrata del servizio ambiente

cliccare sul documento per scaricare il file

Documentazione reperita sul sito Dipartimento delle Finanze

Per visualizzare i dati scaricare i documenti allegati

A titolo esemplificativo si riportano alcuni ipotesi di calcolo

Accesso alle riduzioni tariffarie

In base alla nuova formulazione dell'art. 22 del Regolamento Tari del Comune di Cesate alle utenze domestiche che abbiano avviato il compostaggio dei propri scarti organici, ai fini dell’utilizzo in sito del materiale prodotto, si applica una riduzione del 10% (dieci per cento) della parte variabile della tariffa.

La riduzione è subordinata alla presentazione di apposita istanza da parte degli interessati.

L'istanza deve essere corredata di idonea documentazione che comprovi il possesso o l’acquisto di apposita compostiera per praticare il compostaggio domestico in modo continuativo (scontrini/ricevute di acquisto, documentazione fotografica ecc.).

La predetta istanza ha effetto dal giorno successivo a quello di presentazione della stessa e sarà valida anche per gli anni successivi, purché non siano mutate le condizioni, con obbligo per il soggetto passivo di comunicare al Comune la cessazione dello svolgimento dell’attività di compostaggio.

Documentazione reperita sul sito Dipartimento delle Finanze

Per visualizzare i dati scaricare i documenti allegati

Ulteriori Regolamenti

Modalità di pagamento ammesse con evidenza della modalità di pagamento gratuita prevista dal TQRIF

Per l'anno 2025 sono previste le seguenti scadenze:

1° rata: 31 luglio

2° rata: 30 settembre

3° rata: 16 dicembre

RATA UNICA: 30 settembre

In caso di omesso, insufficiente o tardivo versamento della TARI alle prescritte scadenze viene irrogata la sanzione del 30% dell’importo omesso o tardivamente versato, stabilita dall’art. 13 del D.Lgs. 472/97.

Per la predetta sanzione non è ammessa la definizione agevolata ai sensi dell’art. 17, comma 3, del D.Lgs. 472/97.

Il tasso di interesse applicato al recupero della TARI è pari al tasso di interesse legale, calcolato con maturazione giorno per giorno, con decorrenza dal giorno in cui è divenuta esigibile.

Indicazione della possibilità di ricezione dei documenti di riscossione in formato elettronico nonché della relativa procedura di attivazione.

L'art. 3, lett. r) dell'allegato A) della deliberazione n. 444/2019/R/RIF del 31 ottobre 2019, stabilisce che i gestori devono prevedere la possibilità, da parte dei contribuenti, di ricezione dei documenti di riscossione in formato elettronico.

In allegato il modello della suddetta richiesta

Fermo restando il miglior trattamento eventualmente previsto dal regolamento comunale delle Entrate o da altre disposizioni del regolamento TARI, è garantita la possibilità di un’ulteriore rateizzazione di ciascuna delle rate dell’avviso di pagamento TARI:

a. agli utenti che dichiarino mediante autocertificazione ai sensi del DPR 445/00 di essere beneficiari del bonus sociale per disagio economico previsto per i settori elettrico e/o gas e/o per il settore idrico;

b. qualora l’importo addebitato superi del 30% il valore medio riferito ai documenti di riscossione emessi negli ultimi due (2) anni.

L’importo della singola rata non può essere inferiore ad una soglia minima pari a cento (100) euro;

La richiesta di ulteriore rateizzazione da parte dell’utente che ne ha diritto deve essere presentata entro la scadenza del termine di pagamento riportato nel documento di riscossione.

Le somme relative ai pagamenti delle ulteriori rate sono maggiorate:

• degli interessi di dilazione non superiori al tasso di riferimento fissato dalla Banca Centrale Europea;

• degli interessi di mora computati nella misura del vigente tasso legale incrementato nei limiti di tre punti percentuali, secondo quanto stabilito mediante deliberazione del consiglio comunale.

Obbligo di dichiarazione

1. I soggetti passivi del tributo devono dichiarare ogni circostanza rilevante per l’applicazione del tributo e in particolare:

a) l’inizio, la variazione o la cessazione dell’utenza;

b) la sussistenza delle condizioni per ottenere agevolazioni o riduzioni;

c) il modificarsi o il venir meno delle condizioni per beneficiare di agevolazioni o riduzioni.

Le utenze domestiche residenti non sono tenute a dichiarare il numero dei componenti la famiglia anagrafica e la relativa variazione.

2. La dichiarazione deve essere presentata:

a) per le utenze domestiche, dall'intestatario della scheda di famiglia nel caso di residenti e nel caso di non residenti dal detentore a qualsiasi titolo;

b) per le utenze non domestiche, dal soggetto legalmente responsabile dell’attività che in esse si svolge;

c) per gli edifici in multiproprietà e per i centri commerciali integrati, dal gestore dei servizi comuni.

3. Se i soggetti di cui al comma precedente non vi ottemperano, l’obbligo di dichiarazione deve essere adempiuto dagli eventuali altri detentori o possessori, con vincolo di solidarietà. La dichiarazione presentata da uno dei coobbligati ha effetti anche per gli altri.

Contenuto e presentazione della dichiarazione

1. I termini e le modalità di dichiarazione sono disciplinati dal Regolamento in vigore.

2. La dichiarazione, originaria, di variazione o cessazione, relativa alle utenze domestiche deve contenere:

a) per le utenze di soggetti residenti, i dati identificativi (dati anagrafici, residenza, codice fiscale) dell’intestatario della scheda famiglia;

b) per le utenze di soggetti non residenti, i dati identificativi del dichiarante (dati anagrafici, residenza, codice fiscale) e il numero dei soggetti occupanti l’utenza;

c) l’ubicazione, specificando anche il numero civico e se esistente il numero dell’interno, e i dati catastali dei locali e delle aree;

d) la superficie e la destinazione d’uso dei locali e delle aree;

e) la data in cui ha avuto inizio l’occupazione o la conduzione, o in cui è intervenuta la variazione o cessazione;

f) la sussistenza dei presupposti per la fruizione di riduzioni o agevolazioni.

3. La dichiarazione, originaria, di variazione o cessazione, relativa alle utenze non domestiche deve contenere:

a) i dati identificativi del soggetto passivo (denominazione e scopo sociale o istituzionale dell’impresa, società, ente, istituto, associazione ecc., codice fiscale, partita I.V.A., codice ATECO dell’attività, sede legale);

b) i dati identificativi del legale rappresentante o responsabile (dati anagrafici, residenza, codice fiscale);

c) l’ubicazione, la superficie, la destinazione d’uso e i dati catastali dei locali e delle aree;

d) la data in cui ha avuto inizio l’occupazione o la conduzione, o in cui è intervenuta la variazione o cessazione;

e) la sussistenza dei presupposti per la fruizione di riduzioni o agevolazioni.

4. Ai fini dell’attività di accertamento, il Comune, per le unità immobiliari a destinazione ordinaria iscritte o iscrivibili nel catasto edilizio urbano, può considerare, sino all’attivazione delle procedure di allineamento tra dati catastali e i dati relativi alla toponomastica e la numerazione civica interna ed esterna, come superficie assoggettabile al tributo quella pari all’80 per cento della superficie catastale determinata secondo i criteri stabiliti dal regolamento di cui al decreto del Presidente della Repubblica 23 marzo 1998, n. 138

Accesso e Procedure

Il D.P.C.M. 21 gennaio 2025, n. 24 ha individuato i principi e i criteri per la definizione delle modalità applicative delle agevolazioni tariffarie in favore degli utenti domestici del servizio di gestione integrata dei rifiuti urbani in condizioni economco-sociali disagiate.

Sono BENEFICIARI del riconoscimento dell'agevolazione tariffaria gli utenti domestici, nuclei familiari, in condizione di effettivo e documentato disagio economico, con riferimento ad una unica fornitura di servizio di gestione integrato dei rifiuti urbani, nella titolarità di uno dei componenti del nucleo familiare.

E' prevista l'AGEVOLAZIONE agli utenti domestici in possesso di ISEE (Indicatore della Situazione Economica Equivalente) pari a 9.530 euro, elevato a 20.000 euro limitatamente ai nuclei famigiari con almeno quattro figli a carico.

L'agevolazione è pari ad una RIDUZIONE TARIFFARIA pari al 25% della TARI o della tariffa corrispettiva per il servizio di gestione integrato dei rifiuti urbani.

Standard di qualità di competenza del gestore della raccolta, dello spazzamento e del gestore del dell’attività di gestione tariffe e rapporto con gli utenti ai sensi del TQRIF – Deliberazione ARERA n.15/2022/R/RIF del 18/01/2022 – così come individuati nella carta della qualità del Servizio.

Cliccare sul documento per scaricare la tabella con i livelli generali di qualità

Dati pubblicati da ISPRA: Istituto Superiore Per la Ricerca e l'Ambiente

per visualizzare il dato relativo CLICCARE sul link